株式会社バンダイナムコホールディングス

2024年3月期 第1四半期決算短信〔日本基準〕(連結)

記事によると

略

当第1四半期連結累計期間につきましては、IP軸戦略を核に各地域や事業を横断・連携しALL BANDAI NAMCOで一体となった取組みを強化しました。グループ全体では、ハイターゲット層(大人層)向け商品や定番IP商品が人気となったトイホビー事業、業務用ゲームの新製品の販売等が好調だったアミューズメント事業が業績に貢献しました。デジタル事業においては、家庭用ゲームにおいて大型タイトルのリピート販売が好調だった前年同期とのタイトル編成やプロダクトミックスの変化が業績に影響しました。グループ全体では、幅広い事業で構成されるポートフォリオ経営が効果を発揮しました。

この結果、当第1四半期連結累計期間の経営成績は、売上高224,812百万円(前年同期比4.0%増)、営業利益27,989百万円(前年同期比37.0%減)、経常利益32,733百万円(前年同期比36.2%減)、親会社株主に帰属する四半期純利益21,786百万円(前年同期比41.1%減)となりました。

セグメントごとの経営成績は、次のとおりであります。

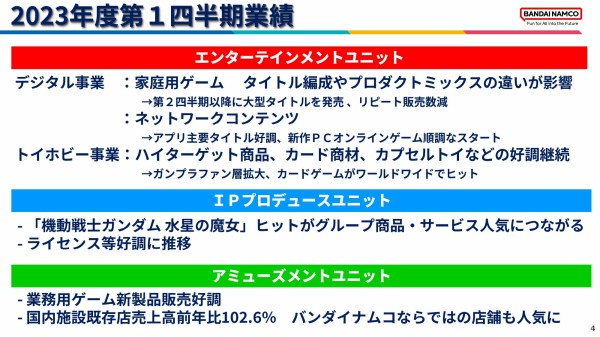

[デジタル事業]

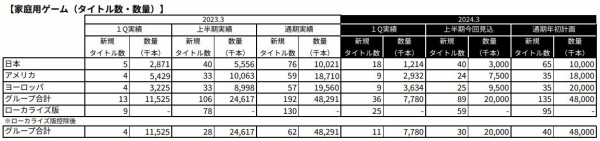

デジタル事業につきましては、家庭用ゲームのワールドワイド向け大型タイトルの発売を第2四半期連結会計期間以降に予定していることや、前年同期と比較しリピートタイトルの販売数が落ち着く等タイトル編成とプロダクトミックスの変化が業績に影響しました。ネットワークコンテンツにおいては、「DRAGON BALL」シリーズや「ONEPIECE」等の主力タイトルがユーザーに向けた継続的な施策により安定的に推移しました。同事業においては、ワールドワイドで競争が激化するマーケット環境を踏まえ、クオリティを重視したタイトルの開発とロングライフ化に向けたファンとつながり続けるマーケティング施策を推進します。

この結果、デジタル事業における売上高は68,040百万円(前年同期比24.1%減)、セグメント利益は2,661百万円(前年同期比91.0%減)となりました。

[トイホビー事業]

トイホビー事業につきましては、原材料価格や燃料価格上昇の影響を受けたものの、好調カテゴリーやグローバル展開の拡大、生産体制の強化等をはかったことにより引き続き好調に推移しました。具体的には、「ガンダムシリーズ」のプラモデルやコレクターズフィギュア、キャラクターくじ等のハイターゲット層向けの商品が、販売・マーケティングや商品ラインナップの強化等により好調に推移しました。また、「ONE PIECE」のトレーディングカードゲーム等のカード商材、カプセルトイ等が商品ラインナップや顧客とのタッチポイントの強化等により業績に貢献しました。

この結果、トイホビー事業における売上高は120,372百万円(前年同期比26.9%増)、セグメント利益は23,629百万円(前年同期比64.5%増)となりました。

[IPプロデュース事業]

IPプロデュース事業につきましては、IP創出強化を目的に映像事業の拠点統合を行い、映像製作におけるノウハウや人材の交流強化をはかりました。事業面では、「機動戦士ガンダム 水星の魔女」の公開が新規ファンを獲得し、グループの商品・サービス販売の好調につながりました。また、「ガンダムシリーズ」や「ラブライブ!シリーズ」、「転生したらスライムだった件」、「ブルーロック」等のライセンスビジネスや映像配信が好調に推移しました。

この結果、IPプロデュース事業における売上高は14,992百万円(前年同期比4.4%減)、セグメント利益は1,058百万円(前年同期比2.5%減)となりました。

[アミューズメント事業]

アミューズメント事業につきましては、国内アミューズメント施設の既存店売上高が前年同期比で102.6%となりました。また、「バンダイナムコ Cross Store」や「ガシャポンのデパート」のようなグループの商品・サービスと連携したバンダイナムコならではの施設展開が好調に推移しました。業務用ゲームにおいては、新製品「機動戦士ガンダム エクストリームバーサス2 オーバーブースト」の販売が好調に推移しました。また、燃料価格の上昇等の外部環境の変化も踏まえ、引き続き効率化に取り組みました。

この結果、アミューズメント事業における売上高は28,240百万円(前年同期比22.7%増)、セグメント利益は3,157百万円(前年同期比49.4%増)となりました。

[その他事業]

その他事業につきましては、グループ各社へ向けた物流事業、その他管理業務等を行っている会社から構成されており、これらのグループサポート関連業務における効率的な運営に取り組んでおります。

その他事業における売上高は8,098百万円(前年同期比15.2%増)、セグメント利益は481百万円(前年同期比267.6%増)となりました。

以下、全文を読む

第1四半期決算説明会 プレゼン資料

https://www.bandainamco.co.jp/files/ir/financialstatements/pdf/20230808_Presentation.pdf

補足資料

https://www.bandainamco.co.jp/files/2024E5B9B43E69C88E69C9FE7ACAC1E59B9BE58D8AE69C9F_E.pdf

この記事への反応

・競合他社とかの雰囲気から察してたけど、やっぱりバンナムHDの決算イマイチよね…

・バンナム1Q決算は前年同期比で売上増の利益減。さすがに去年はELDEN RING特需もあったので減益は仕方なし。IP別だと水星効果でガンダムがかなり売上増。ONE PIECEも強い。他も堅調。

・まだ1Qだけど、バンナムさんもしんどそうですねぇ。

・バンナムの決算

戦隊国内ホビーは一見前年13億から18億で上がってるように見えるが、上半期実績(見込)は前年29億から30億と1億しか上がっていない

つまりはキングオージャーが売れたというよりもドンブラのヒットで増えた初回出荷分のお陰

となると次の決算が相当ヤバイことになるんじゃなかろうか

・バンナムHD決算でデジタル事業が前年同期比91.0%減

特損でもあったかと調べたけど特になくホビーが好調でなかったら悲惨なことになるとこだった。というかタイトル数は増えてるのに売上が糞なのは期ズレなのかクソゲー連発なのかしらんけどもゲーム銘柄らしい波の荒さですね、期ズレなら拾いたいな

・バンナム決算微妙だな

ようやくリリースしたブループロトコルの言及が何もなくて、ドラゴンボールだワンピースだ言ってるということは、そういうことなんだろう

>前年同期と比較しリピートタイトルの販売数が落ち着く

エルデンリングの反動は大きかった…

ブループロトコルは最初勢いあったけど、すっかり空気になってしまった

エルデンリングの反動は大きかった…

ブループロトコルは最初勢いあったけど、すっかり空気になってしまった

- カテゴリ

はちま起稿

ゲーム全般カテゴリ 2 位

国内最大級のエンタメブログ。ゲーム・アニメ・漫画・時事ネタなど、たくさんのネタを面白おかしく紹介します。

フォローするとアプリで新着記事や

過去記事の閲覧ができます

過去記事の閲覧ができます

ライブドアアプリでフォローする

ライブドアアプリでフォローする

1. はちまき名無しさん

(´・ω・`)知らんがな